如何获得汽车保险折扣

大多数车主支付的保险费都高于实际所需。汽车保险折扣很少仅仅源于单一因素——那些保费远低于平均水平的车主通常是通过综合考虑驾驶记录、课程完成情况和保单选择等因素获得的。了解如何获得汽车保险折扣,首先要明白保险公司会使用数十种评级变量,即使两位车主拥有相同的车辆和居住地,保费也可能因其驾驶记录的不同而大相径庭。汽车保险折扣并非自动生效——它需要了解哪些条件可以触发折扣,并采取相应行动。

哪些因素会影响您的汽车保险费

保险公司根据两类因素计算保费:固定因素,例如年龄、居住地和车辆类型;以及可变因素,例如驾驶记录、理赔历史和课程完成情况。固定因素无法改变,而可变因素可以改变——大多数汽车保险折扣机会都来自于可变因素。

一次责任事故会使保费上涨 20% 至 40%,通常会在保单中保留三到五年。交通违章会增加较小的附加费,但如果在同一保费评估期内再次违章,则附加费会更高。相反,如果违章后三年内没有不良记录,随着违章记录逐渐被淡化,保费会逐渐恢复正常。

理赔记录也是如此。如果一名司机在短时间内多次提出小额理赔申请,他最终支付的赔偿金可能比那些自行承担少量费用并保持良好理赔记录的司机要多。

如何获得汽车保险折扣

汽车保险折扣主要来自三个方面:驾驶行为、课程完成情况和保单结构。大多数驾驶员至少符合其中一项折扣条件,却不自知。

安全驾驶和良好记录可享折扣

最常见的汽车保险折扣是良好驾驶记录折扣——通常情况下,过去三到五年内没有责任事故或违章记录的驾驶员可享受10%至25%的保费折扣。具体折扣标准因保险公司而异。远程信息处理系统则提供了另一种折扣途径:保险公司安装一款应用程序或设备来追踪驾驶员的实际驾驶行为,折扣反映的是实际驾驶习惯而非历史记录。

完成课程可享折扣

在大多数州,完成州政府认可的驾驶课程即可享受汽车保险折扣,折扣将在下次续保时生效,前提是驾驶员需将证书提交给保险公司。折扣幅度通常在 5% 到 15% 之间,具体取决于所在州和保险公司。在某些州,这项折扣是法律强制规定的——保险公司必须执行。而在其他州,这项折扣则由保险公司酌情决定,这意味着驾驶员在参加课程前应与保险公司确认。

ETS提供经州政府批准的课程,专门用于节省保险费用,包括老年驾驶员改进课程和保险折扣计划。保险折扣课程在多个州均可参加——100%在线,自主学习,完成课程后即可获得结业证书。

车辆、保单和付款折扣

与驾驶行为无关的折扣往往最容易被忽视。将房屋保险和汽车保险捆绑在同一家保险公司通常可以节省10%到20%的汽车保险费用。配备防抱死制动系统、安全气囊和防盗系统的车辆在大多数主要保险公司都能享受安全功能折扣。一次性支付全年保费(而不是按月支付)可以免除分期付款手续费,从而降低实际保费。

保险折扣驾驶课程:运作方式

保险折扣驾驶课程是一项经州政府批准的项目,学员完成课程并向保险公司提交结业证书后,即可享受保费折扣。课程本身不会主动联系保险公司——学员提交结业证书后,折扣将在下一个续保周期生效。

什么是汽车保险折扣课程

汽车保险折扣课程是一种防御性驾驶或成熟驾驶员改进计划,需经州政府审核批准后方可享受任何保险优惠。批准状态决定了保险公司是否必须提供折扣,或者可以拒绝提供折扣。

在法律强制规定折扣的州,无论驾驶员之前的驾驶记录如何,保险公司都必须在驾驶员完成符合条件的课程后提供折扣。在保险公司自行决定是否提供折扣的州,则由保险公司自行设定资格条件。特拉华州提供州政府认可的6小时保险折扣课程,费用为16美元,是目前最经济实惠的选择之一。对于55岁及以上的驾驶员,根据特定保险法规的规定,在一些州,参加成熟驾驶员改进课程可享受强制性折扣。

防御性驾驶课程何时会有帮助

如果驾驶员近期有违章记录导致保费上涨,那么参加汽车保险折扣防御性驾驶课程最为有效。在强制要求折扣的州,完成课程可以抵消部分附加费——折扣是在现有保费的基础上叠加的,而不是用来替代违章附加费。

在一些州,强制性折扣自证书提交之日起持续三年。在证书续期临近时完成相关手续,可以最大程度地享受整个折扣期内的优惠。

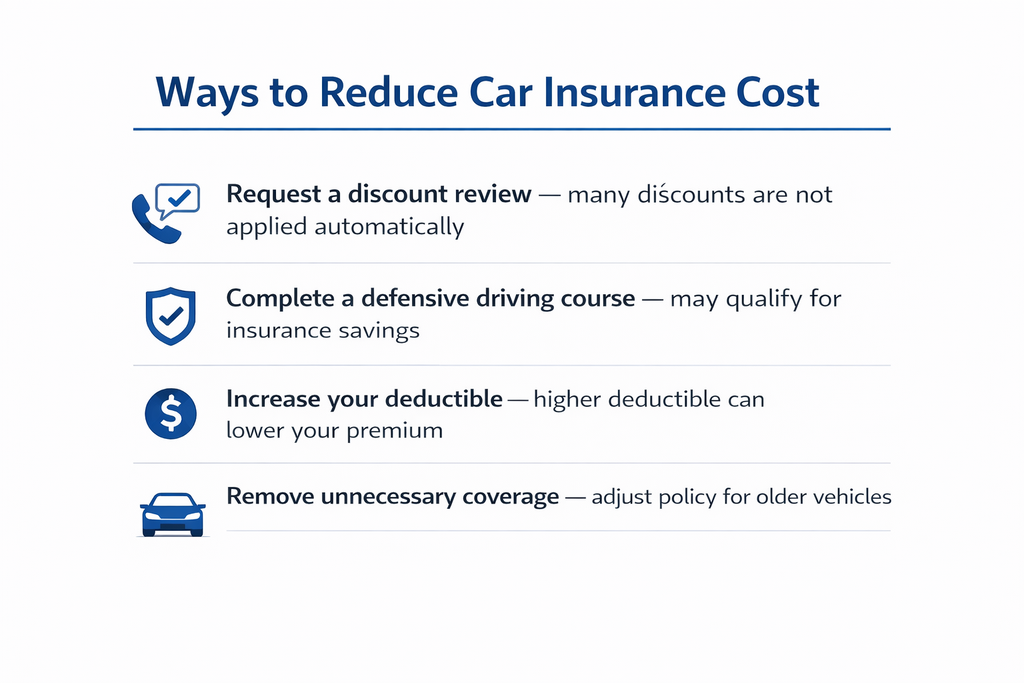

无需更换保险公司即可降低汽车保险费用的方法

降低汽车保险成本的方法

降低汽车保险成本最直接的方法不需要更换保险公司,而是需要问对问题并调整现有保单。

大多数车主从未主动要求查看折扣。保险公司没有义务主动通知投保人可用的折扣,这意味着,即使符合良好驾驶折扣、课程完成折扣和安全配置折扣的条件,车主也可能因为无人询问而支付全额保费。只需一个电话或在线查看保单,就能发现那些多年无人认领的折扣。

提高自付额是另一种降低保费的手段。通常情况下,将自付额从 500 美元提高到 1000 美元可以降低 10% 到 20% 的保费,具体降幅取决于保险公司。但缺点是,一旦发生理赔,驾驶员需要支付更高的费用——不过,对于驾驶记录良好且理赔频率低的驾驶员来说,每年节省的保费往往大于风险。

除了其他节省汽车保险费用的方法外,对于老旧车辆,如果其年度总费用超过车辆的市场价值,取消综合险和碰撞险也是一个简单的调整,但许多司机却拖延了不必要的时间。

如何逐步降低您的汽车保险费

要想在多年内降低汽车保险费,需要采取持续的方法,而不是单一的行动。那些长期保费降幅最大的车主,会同时保持良好的驾驶记录,定期审查保单,并在保单续保周期前完成相关课程。

通常情况下,连续三年无违章记录后,附加费会恢复到标准费率——但这仅限于驾驶员主动申请复核的情况。保险公司会在续保时根据当前的违章记录重新计算保费,但他们并非总是主动调整。因此,三年前已消除违章记录的驾驶员可能仍在支付附加费,却不自知。

完成课程后,保险福利周期将重置。折扣期从提交证书之日起计算——例如,驾驶员在续保前六个月完成课程,即可享受六个月的福利,之后才会进入下一个周期。在续保临近时完成课程,可以最大程度地延长折扣期。

在大多数保险公司,将年轻驾驶员添加到保单中会使保费上涨 50% 至 100%。如果该驾驶员完成了驾驶员教育课程,则可以降低附加费——降低幅度因保险公司而异,但大多数主要保险公司都提供此项服务。

导致司机无法获得折扣的常见错误

大多数错过折扣的情况都是由于没有采取行动造成的,而不是因为不符合资格。

最常见的问题是未向保险公司提交课程结业证书。折扣不会自动生效——驾驶员有责任提交证书,保险公司只有在收到证书后才会进行折扣。ETS 会自动将结业证书提交给法院或车辆管理部门,但保险折扣环节需要驾驶员直接联系其保险公司。

假设折扣在未确认的情况下就被应用,这也是一个相关的错误。例如,一位司机完成了课程并提交了证书,但之后却从未跟进,导致申请处理错误或折扣应用到了错误的保单期限。

等到续保时再处理违章附加费,会错过潜在的中期调整机会。一些保险公司允许在续保日期前,如果记录发生变化,可以重新计算保费——例如,如果驾驶员在中期完成了课程或违章记录已被消除,则可以申请复核,而无需等待数月才能进入下一个续保周期。

第四个原因是,在保持良好驾驶记录后不进行费率比较。对保险公司的忠诚度并不能保证获得最优费率。一位拥有三年良好驾驶记录但从未比较过其他保险公司报价的驾驶员,其保费可能远高于目前市场价。

结论

汽车保险折扣的最佳方式是多种因素综合运用——良好的驾驶记录、完成课程以及优化保单,每项都能独立发挥作用,并且可以叠加。任何单一措施都无法带来最大程度的折扣。长期来看,保费最低的驾驶员往往是那些保持良好驾驶记录、按时提交课程证书、每年审核保单并向保险公司咨询自身符合哪些折扣条件的驾驶员。

ETS 提供州政府认可的课程,包括保险折扣和成熟驾驶员改进计划——100% 在线,自主学习,覆盖所有 50 个州,完成课程后颁发结业证书。

常见问题解答

可以同时享受多种汽车保险折扣吗?

是的。大多数保险公司允许在同一份保单上叠加多种折扣——良好驾驶记录折扣、课程完成折扣、捆绑式保险折扣和安全配置折扣都可以同时使用。总折扣额取决于保险公司的叠加规则,但组合使用折扣是降低总保费最有效的方法之一。

如果更换保险公司,折扣还能继续享受吗?

并非自动生效。折扣因保险公司而异——良好驾驶记录折扣或课程结业奖励在更换保险公司时无法转移。新保险公司将根据您的驾驶记录和申请新保单时提交的任何证书来评估您是否符合资格。

所有保险公司对完成驾驶课程的学员都提供相同的折扣吗?

不。在法律强制规定折扣的州,保险公司必须按固定比例减免保费。在保险公司自行决定折扣的州,折扣金额和资格条件因保险公司而异。驾驶员在参加课程前应向保险公司确认折扣金额和提交要求。

提高自付额真的能显著降低保费吗?

是的。将自付额从 500 美元提高到 1000 美元通常可以降低 10% 到 20% 的保费,具体降幅取决于保险公司和保险类型。但缺点是理赔后需要支付的自付费用更高——这种调整最适合驾驶记录良好且理赔频率低的驾驶员。

续保前还是续保后再申请折扣比较好?

在续保日期之前申请折扣审核,可以让保险公司有时间对即将到来的保单周期进行调整。在续保日期之后申请,可能会将折扣生效时间推迟到下一个保单周期。在保单有效期内完成课程或保持良好驾驶记录的驾驶员,应在续保日期之前联系保险公司,以最大限度地利用时间。