Cómo obtener un descuento en el seguro de coche

La mayoría de los conductores pagan más por el seguro de auto de lo necesario. Un descuento en el seguro de auto rara vez se debe a un solo factor; los conductores que pagan significativamente menos que el promedio generalmente califican gracias a una combinación de historial de conducción, cursos completados y opciones de póliza. Para saber cómo obtener un descuento en el seguro de auto, es fundamental comprender que las aseguradoras utilizan docenas de variables de tarificación, y dos conductores con vehículos idénticos y códigos postales pueden pagar primas sustancialmente diferentes según su historial. Un descuento en el seguro de auto no es automático; requiere conocer las condiciones que lo activan y actuar en consecuencia.

¿Qué factores afectan la prima de su seguro de automóvil?

Las aseguradoras calculan las primas a partir de dos tipos de factores: fijos, como la edad, la ubicación y el tipo de vehículo, y variables, como el historial de conducción, el historial de reclamaciones y la finalización de cursos. Los factores fijos no se pueden modificar. Los variables sí, y es ahí donde se encuentran la mayoría de las oportunidades de descuento en el seguro de automóvil.

Un solo accidente con culpa aumenta las primas entre un 20 % y un 40 %, y suele permanecer en la póliza de tres a cinco años. Una infracción de tránsito añade un recargo menor, pero este se incrementa si se produce una segunda infracción dentro del mismo período de tarificación. Por el contrario, un período de tres años sin infracciones después de una infracción restablece gradualmente las tarifas estándar a medida que el incidente desaparece del registro.

El historial de reclamaciones funciona de la misma manera. Un conductor que presenta varias reclamaciones pequeñas en un corto período de tiempo puede pagar más que uno que asume los costos menores de su propio bolsillo y mantiene un historial de reclamaciones impecable.

Cómo obtener un descuento en el seguro de automóvil

El descuento en el seguro de auto se obtiene a partir de tres categorías distintas: comportamiento al volante, finalización de cursos y estructura de la póliza. La mayoría de los conductores cumplen los requisitos para al menos una de ellas sin darse cuenta.

Descuentos por conducción segura y buen historial de conducción.

El descuento más común en seguros de auto es el de buen conductor, que suele ser del 10 al 25 % para quienes no hayan tenido accidentes o infracciones con culpa en los últimos tres a cinco años. El umbral exacto varía según la aseguradora. Los programas de telemática ofrecen una alternativa: la aseguradora instala una aplicación o dispositivo que registra el comportamiento real al volante, y el descuento refleja los hábitos reales en lugar del historial de conducción.

Descuentos por finalización del curso

Completar un curso de manejo aprobado por el estado permite a los conductores obtener un descuento en el seguro de auto en la mayoría de los estados, el cual se aplica en la siguiente renovación después de presentar el certificado a la aseguradora. El descuento suele oscilar entre el 5 % y el 15 %, dependiendo del estado y la compañía aseguradora. En algunos estados, la reducción es obligatoria por ley; las aseguradoras están obligadas a aplicarla. En otros, es discrecional, por lo que el conductor debe consultar con su aseguradora antes de inscribirse.

ETS ofrece cursos aprobados por el estado, diseñados específicamente para ahorrar en seguros, incluyendo programas de mejora para conductores experimentados y descuentos en seguros. El Curso de Descuento en Seguros está disponible en varios estados: 100% en línea, a su propio ritmo, y se entrega un certificado al finalizar.

Descuentos en vehículos, pólizas y pagos

Los descuentos no relacionados con el comportamiento al volante suelen ser los más ignorados. Combinar el seguro de hogar y el de automóvil con la misma aseguradora generalmente supone un ahorro del 10 al 20 % en la parte del seguro de automóvil. Los vehículos con frenos antibloqueo, airbags y sistemas antirrobo pueden optar a descuentos por características de seguridad en la mayoría de las grandes aseguradoras. Pagar la prima anual completa por adelantado, en lugar de mensualmente, elimina la comisión por plazos y reduce la tarifa efectiva.

Curso de conducción con descuento en el seguro: cómo funciona

Un curso de conducción con descuento es un programa aprobado por el estado que genera una reducción en la prima al presentar el certificado de finalización a la aseguradora. El curso no se comunica directamente con la aseguradora; el conductor presenta el certificado y el descuento se aplica en la siguiente renovación.

¿Qué es un curso de descuento en el seguro del coche?

Un curso de descuento en el seguro de automóvil es un programa de conducción defensiva o de mejora de la conducción para conductores experimentados, revisado y aprobado por el estado antes de que pueda optar a cualquier beneficio del seguro. El estado de aprobación determina si la aseguradora está obligada a aplicar el descuento o puede rechazarlo.

En los estados donde el descuento es obligatorio por ley, las aseguradoras deben ofrecer la reducción tras completar un curso que cumpla con los requisitos, independientemente del historial del conductor. En los estados donde es discrecional, la aseguradora establece sus propias condiciones de elegibilidad. Delaware ofrece un curso de descuento en seguros de 6 horas aprobado por el estado por $16.00, una de las opciones más económicas disponibles. Para conductores de 55 años o más, los cursos de mejora de la conducción para personas mayores dan derecho a un descuento obligatorio en varios estados, según disposiciones específicas del código de seguros.

Cuándo puede ser útil un curso de conducción defensiva

Un curso de conducción defensiva para obtener un descuento en el seguro de auto es más efectivo cuando un conductor tiene infracciones recientes que aumentaron la prima. Completar el curso puede compensar parte del recargo en los estados donde el descuento es obligatorio; la reducción se aplica sobre la tarifa existente, no como un reemplazo del recargo por infracción.

En varios estados, el descuento obligatorio tiene una vigencia de tres años a partir de la fecha de presentación del certificado. Completar el trámite cerca de la fecha de renovación maximiza el beneficio durante todo el período de descuento.

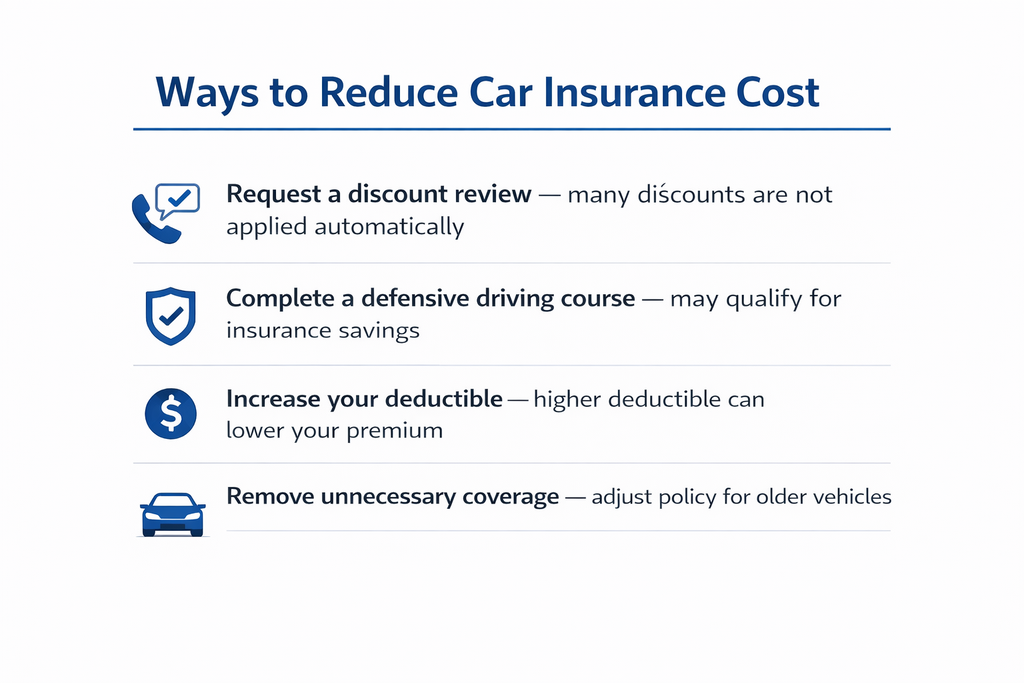

Formas de reducir el coste del seguro de coche sin cambiar de aseguradora.

formas de reducir el costo del seguro del automóvil

Las formas más directas de reducir el coste del seguro de coche no requieren cambiar de compañía aseguradora, sino hacer las preguntas adecuadas y ajustar la póliza existente.

La mayoría de los conductores nunca solicitan una revisión de su póliza para obtener descuentos. Las aseguradoras no están obligadas a notificar proactivamente a los asegurados sobre los descuentos disponibles, lo que significa que un conductor que reúne los requisitos para un descuento por buen historial de conducción, un descuento por completar un curso o un descuento por características de seguridad puede estar pagando la tarifa completa simplemente porque nadie se lo ha pedido. Una simple llamada o una revisión de la póliza en línea puede revelar descuentos que han permanecido sin reclamar durante años.

Aumentar el deducible es otra opción. Pasar de $500 a $1000 suele reducir la prima entre un 10 % y un 20 %, según la aseguradora. La desventaja es un mayor gasto de bolsillo tras un siniestro, pero para los conductores con un historial impecable y poca frecuencia de siniestros, el ahorro anual suele compensar el riesgo.

Entre otras maneras de ahorrar en el seguro del automóvil, eliminar la cobertura integral y de colisión en vehículos antiguos, cuando el costo anual combinado supera el valor de mercado del vehículo, es un ajuste sencillo que muchos conductores posponen más de lo necesario.

Cómo reducir la prima de su seguro de automóvil con el tiempo

Para saber cómo reducir la prima del seguro de coche a lo largo de los años, se requiere un enfoque constante, no una sola acción. Los conductores que consiguen las mayores reducciones con el tiempo combinan un historial de conducción impecable con revisiones periódicas de la póliza y cursos de formación programados según los ciclos de renovación.

Por lo general, tres años consecutivos sin infracciones restablecen las tarifas estándar tras un recargo, pero solo si el conductor solicita una revisión. Las aseguradoras recalculan la prima al renovarla, basándose en el historial actual, pero no siempre informan del ajuste. Un conductor que no tuvo una infracción hace tres años podría seguir pagando el recargo sin darse cuenta.

Completar el curso reinicia el plazo para obtener el descuento del seguro. El período de descuento comienza a contar desde la fecha de presentación del certificado: un conductor que complete el curso seis meses antes de la renovación obtiene seis meses de beneficio antes del siguiente ciclo. Completarlo más cerca de la fecha de renovación maximiza el período de descuento.

Agregar un conductor joven a una póliza aumenta las tarifas entre un 50 % y un 100 % en la mayoría de las aseguradoras. Un curso de educación vial completado para ese conductor reduce el recargo; la reducción varía según la aseguradora, pero está disponible en la mayoría de las principales compañías.

Errores comunes que impiden a los conductores obtener descuentos.

La mayoría de los descuentos que se pierden se deben a la inacción, más que a la falta de elegibilidad.

Lo más común es no presentar el certificado de finalización del curso a la aseguradora. El descuento no se aplica automáticamente: el conductor es responsable de entregar el certificado, y la aseguradora aplica la reducción solo después de recibirlo. ETS presenta automáticamente el certificado de finalización ante el tribunal o el DMV, pero para obtener el descuento del seguro, el conductor debe contactar directamente con su aseguradora.

Asumir que el descuento se aplicó sin confirmarlo constituye un error. Un conductor que completó un curso, presentó el certificado y no volvió a contactarlo podría haber visto su solicitud procesada incorrectamente o aplicada al período de póliza equivocado.

Esperar hasta la renovación para abordar un recargo por infracción implica perder la oportunidad de un ajuste a mitad de período. Algunas aseguradoras permiten recálculos de tarifas antes de la fecha de renovación si el historial ha cambiado: un conductor que completó un curso o cuya infracción ya no figura en su historial a mitad de período puede solicitar una revisión en lugar de esperar meses hasta el siguiente ciclo.

No comparar tarifas después de un período sin infracciones es el cuarto error. La lealtad a una aseguradora no garantiza la mejor tarifa disponible. Un conductor con tres años sin infracciones que nunca ha comparado precios con otras compañías podría estar pagando mucho más que la tarifa de mercado para su historial actual.

Conclusión

Un descuento en el seguro de auto funciona mejor con una combinación de factores: un historial limpio, completar cursos y optimizar la póliza contribuyen de forma independiente y se acumulan. Ninguna acción por sí sola produce la máxima reducción. Los conductores que pagan menos a largo plazo son aquellos que mantienen un buen historial, presentan los certificados de los cursos a tiempo, revisan su póliza anualmente y consultan con su aseguradora sobre los beneficios a los que tienen derecho.

ETS ofrece cursos aprobados por el estado, que incluyen programas de descuento en seguros y de mejora para conductores mayores; son 100% en línea, a su propio ritmo, están disponibles en los 50 estados y se entrega un certificado al finalizar.

Preguntas frecuentes

¿Se pueden combinar varios descuentos en seguros de automóviles al mismo tiempo?

Sí. La mayoría de las aseguradoras permiten acumular varios descuentos en una misma póliza: los descuentos por buen conductor, por completar cursos, por contratar varios seguros y por características de seguridad pueden aplicarse simultáneamente. La reducción total depende de las normas de acumulación de la aseguradora, pero combinar descuentos es una de las formas más efectivas de reducir la prima total.

¿Se seguirá aplicando el descuento si cambia de compañía de seguros?

No automáticamente. Los descuentos son específicos de cada aseguradora: un descuento por buen conductor o un beneficio por completar un curso no se transfieren al cambiar de proveedor. La nueva aseguradora evaluará la elegibilidad en función del historial de conducción y los certificados presentados al solicitar la nueva póliza.

¿Todas las aseguradoras ofrecen el mismo descuento por completar un curso de conducción?

No. En los estados donde el descuento es obligatorio por ley, las aseguradoras deben aplicar una reducción fija. En los estados donde es discrecional, el monto y las condiciones de elegibilidad varían según el proveedor. Los conductores deben confirmar el monto del descuento y los requisitos de inscripción con su aseguradora antes de inscribirse en un curso.

¿Un deducible más alto puede ayudar a reducir la prima lo suficiente como para que marque la diferencia?

Sí. Aumentar el deducible de $500 a $1000 generalmente reduce la prima entre un 10 % y un 20 %, dependiendo de la aseguradora y el tipo de cobertura. La desventaja es un mayor gasto de bolsillo después de un siniestro; este ajuste funciona mejor para conductores con un historial impecable y poca frecuencia de siniestros.

¿Es mejor solicitar descuentos antes o después de renovar la póliza?

Antes de la renovación, solicitar una revisión del descuento le da tiempo a la aseguradora para aplicar los ajustes al próximo ciclo. Si lo solicita después de la renovación, es posible que el beneficio se retrase hasta el siguiente ciclo. Los conductores que hayan completado un curso o mantenido un historial impecable a mitad de la vigencia de su póliza deben comunicarse con su aseguradora antes de la fecha de renovación para aprovechar al máximo el tiempo disponible.